香港的税制是按地域来源征税,凡是在香港产生或得自香港因任何职位、受雇工作或退休金而获得的个人收入,不论是否已在其他税收管辖区缴税,不论该个人是否具有香港居民身份,均须缴纳薪俸税。

如果您是香港公司的董事,无论在课税年度内在香港停留多长时间,您在该职位所获得的的收入是全部都需要缴薪俸税的。

如果您是香港公司的普通雇员,即使有部分职务是在香港以外的地方执行,那么在香港公司所取得的全部收入,都需要缴纳薪俸税。

如果您不在香港公司工作,但收入来自香港,比如被境外公司指派到香港工作,那么香港税局只对香港境内活动所得收入来评估征税。

内地的个税采用全球征税原则,即国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税,也就是说中国公民在境外的个人所得也是要缴纳个人所得税的。

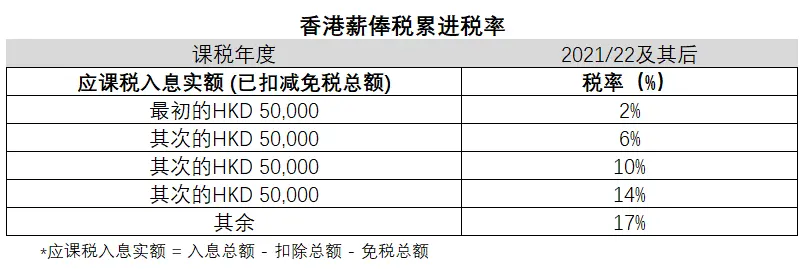

在香港,薪俸税存在着标准税率和累进税率两种计算方式。标准税率为15%,累进税率分五级,每级税率分别为2%、6%、10%、14%、17%,税务局会选择较低的税款额来征收薪俸税。通常标准税率更适合高收入人士,而累进税率更适合中等和低收入人士。

香港薪俸税有基本免税额,以2022/23课税年度为例,每人在本课税年度可享132,000港币免税额,但是如果您在该年度已婚并获得已婚人士免税额(夫妻可合并评税,共享264,000港币的免税额),就不可以再享有基本免税额。

此外香港还有其他各种免税额及专项扣除项目,因而普通工薪阶层在香港所需缴纳的薪俸税是很少的。

不止于此,香港每年的财政预算案中还会公布税款宽减额,适用的税种为利得税、薪俸税和个人入息课税,例如2022/2023年度的宽减税款百分比为100%,每宗个案宽减上限为6,000港币。

举例计算下,张三在2022/2023课税年度内个人收入为24万港币,在扣减完免税额和扣除项后得到应课税入息实额为10万港币,按薪俸税累进税率表计算应缴税款50,000*2%+50,000*6%=4,000港币,这4,000港币可100%享受税款宽减,实际则无需再缴纳薪俸税。

在内地,个人所得税采用累进税率分七级,每级税率分别为3%、10%、20%、25%、30%、35%、45%,内地个税起征点为5000元,换算成年度综合所得,即免税额度为每年60000元人民币。

香港是按年度报税的,课税年度是从每年的4月1日至次年的3月31日。通常税务局会在每年的4月份向香港公司下发《雇主填报的薪酬及退休金报税表》,即BIR56A、BIR56B。

如雇员须缴纳或可能要缴纳薪俸税,税务局一般会在同年5月寄一份个别人士报税表(BIR60)给纳税人,纳税人需要自行申报薪俸税,香港的雇主没有代扣代缴的义务。

内地按月度预缴税款,按年度(自然年)进行汇算清缴,综合年度汇算清缴的时间通常在3月1日至6月30日之间。内地的雇主则需要每月代扣代缴雇员的个人所得税,将应纳税款从雇员工资中扣除,并在每月工资发放后向税务机关缴纳个人所得税。

近日,骏德集团的专家税务团队成功为客户薪俸税抗辩豁免成功,让客户节省了3个年度约80万港币的税金。详情可看 骏德集团成功为客户豁免税金约80万港币!

如有更多问题,欢迎咨询我们。骏德集团香港自有永久物业,专业提供境外投资备案、香港及开曼、BVI、美国企业注册、做账审计、红筹架构搭建、新加坡基金企业、1039出口税务合规化、跨境电商规划等服务。