根据新加坡税法,公司的税务居民身份取决于业务的控制和管理地点。公司的居民身份可能每年都在变化。

一般来说,如果一家公司在前一个日历年在新加坡行使业务的控制和管理,则该公司被视为特定课税年 (YA) 的新加坡税务居民。例如,如果一家公司在整个2023年在新加坡进行业务的控制和管理,那么该公司在 2024 课税年就是新加坡税务居民。

如果一家公司的业务控制和管理不在新加坡进行,则该公司为非居民公司。

“控制和管理”是指对公司政策和战略等战略事项的决策。通常情况下,公司的战略决策是由董事会做出的,所以公司董事会会议的地点是决定控制权和管理权在哪里行使的关键因素。

但是在某些情况下,新加坡国内税务局(IRAS)除了要考虑董事会是否在新加坡召开,还将考虑其他因素来确定公司的控制和管理是否确实在新加坡。

公司的控制和管理可能被视为未在新加坡行使的一些情况示例包括:

①在新加坡没有举行董事会会议。相反,董事的决议只是以传阅方式通过;

②本地董事为挂名董事,而其余董事均在新加坡境外;

③新加坡本地董事不做战略决策;

④没有关键员工在新加坡工作。

需要注意的是,公司的注册地并不一定代表公司的税务居民身份。

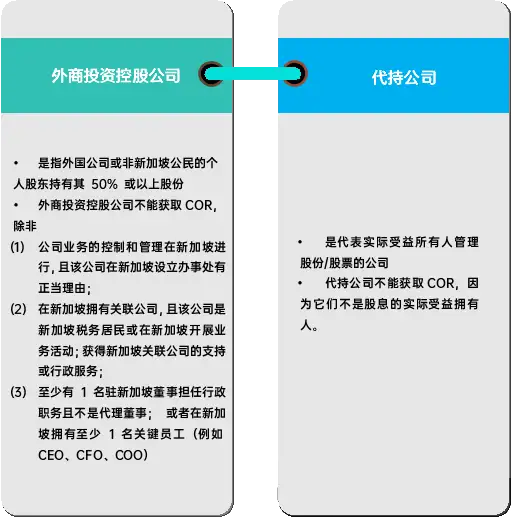

1.外资投资控股公司

外资投资控股公司的收入来源完全是被动的,或者只获得外国收入,通常不被视为新加坡的税务居民,因为这些公司通常按照其外国公司/股东的指示行事。但是,如果他们满足某些条件,他们仍可能被视为新加坡税务居民。

外资公司是指由以下人士持有50%或以上股份的公司:

a.在新加坡境外成立的外国公司;或者

b.非新加坡公民的个人股东。

所有权适用于最终控股公司层面。

2.非新加坡注册公司和外国公司的新加坡分公司

非新加坡注册公司和外国公司的新加坡分公司由其外国母公司控制和管理。他们不被视为新加坡的税务居民。

但是,如果他们满足某些条件,他们仍可能被视为新加坡税务居民,详情可咨询我们。

4.税收居民身份如何影响企业所得税

虽然税务居民公司和非居民公司通常以相同的方式征税,但税务居民公司享有某些优惠,例如:

①根据新加坡与其他司法管辖区签订的《避免双重征税协定》(Avoidance of Double Taxation Agreements)提供的税收优惠;

② 根据1947年《所得税法》第13(8) 条,对特定外国收入的免税,例如外国来源的股息、外国分公司利润和外国来源的服务收入免税;

③外国税收抵免在外国司法管辖区支付的税款抵消新加坡对同一收入支付的税款;

④新成立公司免税。

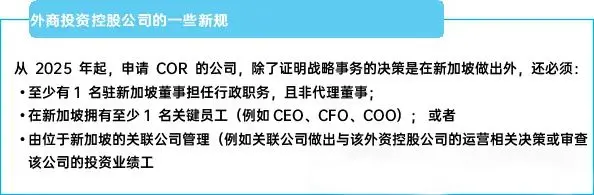

5.居留证(COR)

居留证 (COR) 是 IRAS 签发的证明该公司是新加坡税务居民的信件,目的是根据新加坡与其他司法管辖区缔结的DTA申请税收优惠。

一般来说,新加坡税务居民公司从外国人或公司获得的收入可能需要在该外国司法管辖区征税。

根据新加坡与外国司法管辖区(即 DTA 合作伙伴)签订的DTA 或有限条约,新加坡税务居民可对来自外国司法管辖区的收入享受税收优惠(例如免税或较低的预扣税率)。

非居民不享受这些福利,要享受此类税收优惠,必须向 DTA 合作伙伴的税务机关提交 COR,以证明该公司是新加坡税务居民。